市民税・県民税特別徴収制度

市民税・県民税特別徴収制度について

特別徴収の義務

所得税の源泉徴収義務のある事業者は、従業員の住民税を給与天引きして納めることが法令で義務づけられています。この給与天引きによる納入を「特別徴収」といいます。

特別徴収義務者の指定

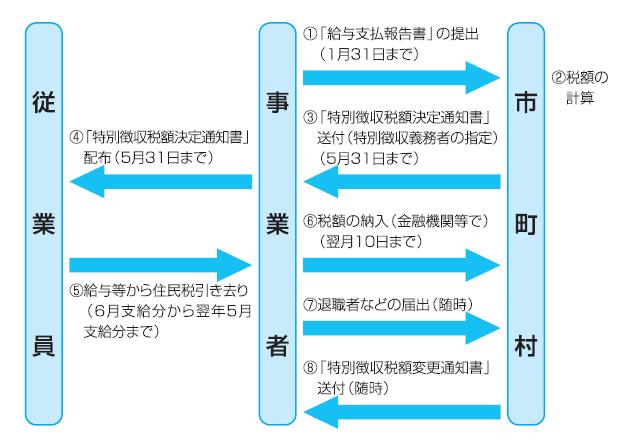

地方税法第41条、第321条の4及び第328条の5第1項の規定により、所得税の源泉徴収義務がある事業者は、市から特別徴収義務者に指定されます。

対象となる人

前年中(1月1日から12月31日まで)に課税対象所得があり、本年度住民税の課税が発生する人で、本年4月1日現在において、特別徴収義務者から給与の支払いを受けている人が対象です。

徴収期間

6月から翌年5月までの12カ月

納期限

月割額を徴収した月の翌月10日(この日が土曜日・日曜日、または祝日の場合は、その翌営業日となります。)

納期の特例(年2回納入)

受給者が常時10人未満の事業所で、市長の承認 を受けた場合には、6月から11月まで及び12月から翌年5月までの各期間に当該事業所において支払った給与について徴収した特別徴収税額を、各期間の最終月(11月、5月)の翌月10日までに納入することができます。申請書は下記「添付ファイル」で取得できます。

税額通知

毎年5月中に、特別徴収義務者あてに特別徴収税額決定通知書(特別徴収義務者用・納税義務者用)が送付されます。このとき年間の住民税額と月割額をお知らせします。

また、通知済の特別徴収税額に変更が生じた場合には、特別徴収税額変更通知書を送付します。

※税額通知の受取方法について、令和6年度からは特別徴収税額決定通知書(特別徴収義務者用)の副本による電子データでの送付ができなくなります。電子データでの受取を希望される場合には正本データをeLTAX(エルタックス)で送付する形となります。光ディスクによる送付は行いません。

納税義務者用の税額通知の電子データでの受取

令和6年度から特別徴収税額通知書(納税義務者用)を電子データでの受取を選択できるようになります。事業者ごとに従業員の方の受取を書面か電子データか選択いただき、電子データを選択いただいた場合には事業者から従業員の方に電子的に配布していただく必要があります。詳しくは下記リーフレットをご覧ください。

特別徴収税額通知(納税義務者用)を電子データでの受け取り希望の事業者様へ

令和6年度分から実施される、特別徴収税額通知(納税義務者用)の電子的送付に係る事業者様へ、御注意いただきたい事項について、下記、PDFにまとめさせていただきましたので、必ずご確認いただきますよう御願いいたします。

概要

特別徴収制度の推進について

平成24年度より、静岡県と県内市町村では、法令に基づいた特別徴収義務者の指定を徹底しております。アルバイト・パートに関わらず、所得税が源泉徴収されている従業員の方は、原則としてすべて特別徴収による納付となりますので、既に特別徴収義務者に指定されている事業者につきましても、給与支払報告書を提出の際には、従業員の方の徴収区分については御確認いただき、普通徴収の給与支払報告書には切替理由書の添付をお願いいたします。

給与支払報告書の提出

給与支払報告書は、インターネットを利用したeLTAX(地方税ポータルシステム)またはCD、DVDなどの光ディスクで提出することが可能です。

なお、提出年の前々年に税務署へ提出するべき給与所得または公的年金等の源泉徴収票が100枚以上であるときは、eLTAXまたは光ディスクでの提出が義務付けられています。

eLTAXを御利用いただく場合には事前の登録などが必要となります。詳しくはeLTAXホームページやヘルプデスク(0570-081459)へ御確認ください。

光ディスクによる提出につきましては、総務省ホームページに記載されている規格を御確認ください。

(注)現年度において特別徴収されている納税義務者の方について、退職による普通徴収の給与支払報告書を御提出いただいた場合、普通徴収への切替は新年度からになります。現年度の普通徴収への切替につきましては必ず給与所得者異動届出書の提出をお願いします。

特別徴収の対象になる人

前年1月1日から12月31日までの間に課税対象所得があり、「市民税・県民税」の課税が発生する方で、4月1日現在において、特別徴収義務者から給与の支払を受けている人が対象です。

ただし、以下に該当する場合は、当分の間普通徴収とすることができますので、給与支払報告書提出の際に、「個人住民税の普通徴収への切替理由書」を添付してください。

a 総受給者数が2名以下

b 他事業所から特別徴収されている

c 給与から税額が引ききれない

d 給与の支払が不定期

e 事業専従者

f 退職者・退職予定者(※退職予定の場合は摘要欄に記載)

※aの「総受給者数」とは、市町単位での人数ではなく、事業所全体の受給者数をさします。ただし、上記の要件に該当する者を除く人数とします。所得税法第184条の規定により常時2人以下の家事使用人のみに対し給与などの支払いをする者は所得税を徴収して納付することを要しないとなっていることを考慮して、静岡県内の市町においては、給与の支払いを受ける者の合計人数が3人未満の場合に特別徴収義務者の指定を行わない(従業員本人が直接納める普通徴収を認める)場合があります。

Q&A

【質問】個人住民税の「特別徴収」とは何ですか。

【回答】

事業者(特別徴収義務者)が従業員(納税義務者)に対して毎月支払う給与から、その年の6月から翌年5月まで個人住民税額(市町民税+県民税)を天引きし、従業員に代わってその従業員に課税をした市町に納入する制度です。

【質問】今まで特別徴収をしなくてもよかったのに、何が変わったのですか。

【回答】

地方税法第321条の3及び4の規定により、各市町は、原則として所得税の源泉徴収義務者である事業者を個人住民税の特別徴収義務者として指定することが定められています。法令改正などがあったわけではなく、今までもこの要件に該当する事業者については特別徴収をしていただく必要がありました。

【質問】手間も増えるので特別徴収は行いたくない。市町の仕事の押し付けではないですか。

【回答】

事務の増加や、従業員の就退職が激しい、経理担当者がいないといった理由で特別徴収を行わないことは、法令上認められません。要件に該当する事業者を特別徴収義務者に指定し、特別徴収を行なっていただくことが地方税法に定められた市町のすべき仕事です。地方税法の趣旨に沿った適切な徴収義務を果たしていただくために御理解と御協力をお願い致します。

【質問】パートであり、近いうちに退職する予定の従業員でも特別徴収しなければなりませんか。

【回答】

パートやアルバイトなど非常勤従業員であることに関わらず、所得税の源泉徴収義務があり4月1日現在在職されている人はすべて特別徴収の対象となります。しかし、近いうちに退職する予定がある人は、はじめから普通徴収にすることができますので、給与支払報告書を提出をされる際に、「個人住民税の普通徴収への切替理由書」を添付してください。

【質問】住民税は事業者が計算しなくてもいいのですか。

【回答】

退職手当からの特別徴収を除いて、住民税額の計算は、1月末までに事業者から提出していただいた給与支払報告書などに基づき通知しますので、給与から天引きする金額を事業者が計算する必要はありません。所得税のように、年末調整をする手間もありません。また、住民税を市町が計算する際の所得控除などは税制改正により年によって変更する場合があります。

【質問】毎月、市町に住民税を納入するのは面倒なのですが、他に方法はありますか。

【回答】

従業員が常時10人未満である事業所は、市町長の承認を受けて、年12回の特別徴収税額の納期を年2回とすることができます。つまり、6月から11月までの分については12月10日まで、12月から翌年5月までの分については6月10日までに、それぞれ納入することができます。※徴収金の滞納があり、納入に支障が生ずる恐れがあると認められる場合は、申請が却下されることがあります。

【質問】4月1日現在は在職していませんでしたが、その後就職した従業員がいる場合、途中から特別徴収に切替える手続きはどのようにすればいいですか。

【回答】

対象となる従業員が事業者を通じて1月1日現在の住所地の市町に御連絡いただければ、途中からでも特別徴収に切替えることができます。事業所は特別徴収税額決定通知書に同封されている特別徴収に関する綴に記載されている各種様式のうち「普通徴収から特別徴収への切替届出書」を提出してください。その際に重複納付を防ぐため、新たに就職した従業員から本人あてに送付された普通徴収の納期限を迎えていない納付書を受取り、添付してください。

【質問】税額に変更があった場合、納入書は新たに送付されますか。

【回答】

退職、転勤などにより納入する税額が変更になった場合や、納税義務者の期限後申告、給与支払報告書の訂正、所得・控除内容の調査結果などにより、通知済の特別徴収税額に変更が生じた場合には、特別徴収税額の変更通知書が送達されます。その際に原則として変更後の納入書は新たにお送りしておりませんので、納入書を訂正の上で納入してください。

各種手続きについて

手続きが必要な場合

(1)退職・休職などによる異動があった場合

「給与支払報告書・特別徴収に係る給与所得者異動届出書」を提出してください。

下記「添付ファイル」より申請書を取得してください。

記入事項

給与支払者・給与所得者欄

- 特別徴収義務者の所在地、名称、指定番号、連絡先

- 給与所得者の氏名、住所など

- 年税額、徴収済みの月と税額、未徴収税額

- 異動年月日と異動の事由

- 異動後の未徴収税額の徴収方法 など

2.一括徴収の場合

- 未徴収税額を一括徴収する場合は、一括徴収予定額と納付の月

3.普通徴収の場合

- 普通徴収に変更する場合は一括徴収できない理由 など

(2)転勤などにより給与支払者が変更となった場合

「給与支払報告書・特別徴収に係る給与所得者異動届出書」を提出してください。

下記「添付ファイル」より申請書を取得してください。

記入事項

給与支払者・給与所得者欄

- 異動前の特別徴収義務者の所在地、名称、指定番号、連絡先

- 給与所得者の氏名、住所

- 異動事由と年月日 など

1.特別徴収継続の場合

- 異動後の特別徴収義務者の所在地、名称、指定番号(新規の場合は不要)、連絡先

- 徴収開始の月

- 納入書の要・不要 など

(3)特別徴収義務者の所在地、名称に変更があった場合

「特別徴収義務者の所在地・名称等変更届書」を提出してください。

下記「添付ファイル」より申請書を取得してください。

特別徴収義務者の名称などの誤読を避けるため、必ずフリガナを振ってください。

※合併などにより法人番号が変更になる場合は、新事業所名にて新たに特別徴収義務者指定番号を登録することとなりますので予め御了承ください。

(4)年度途中で普通徴収者を特別徴収に切り替える

「普通徴収から特別徴収への切替届出書」を提出してください。

下記「添付ファイル」より申請書を取得してください。

記入事項

- 特別徴収義務者の所在地、名称、指定番号(新規の場合は不要)、連絡先

- 給与所得者の氏名、住所 など

- 年税額

- 異動年月日と異動理由

- 特別徴収開始予定月 など

(注)退職・休職などによる届出書を提出する場合は、その事実が発生した日の属する月の翌月の10日までに御提出ください。転勤や就職の場合、10日までに御提出いただいた届出書を翌月10日納期限の税額分から御対応させていただく形となります。遡っての御対応はできませんので御承知ください。その際に重複納付を防ぐため、新たに就職した従業員の方から本人あてに送付された普通徴収の納期限を迎えていない納付書を受取り、添付してください。

(5)特別徴収税額通知の受取方法を変更する場合

「特別徴収税額通知の受取方法変更申請書」を提出してください。

下記「添付ファイル」より申請書を取得してください。

退職所得に係る市民税・県民税の特別徴収

退職所得に対する市民税・県民税については、通常の給与所得とは取扱いが異なります。

給与所得が翌年度に課税されるのに対して、退職所得は、退職手当などが支払われる際に支払者が税額を計算し、退職手当などの支払金額からその税額を差し引いて納入(特別徴収)されることとされております。

このように、他の所得と区分して課税される退職所得に対する個人の市民税・県民税を「分離課税に係る所得割」といいます。

(注)給与から個人住民税を特別徴収していた場合は、必ず給与所得者異動届出書も提出してください。

添付ファイル

-

給与支払報告書・特別徴収に係る給与所得者異動届出書 (PDF 123.0KB)

-

普通徴収から特別徴収への切替届出書 (PDF 104.2KB)

-

特別徴収義務者の所在地・名称変更届書 (PDF 120.2KB)

-

市民税・県民税・森林環境税特別徴収税額の納期の特例申請書 (PDF 92.2KB)

-

市民税・県民税・森林環境税特別徴収払込金融機関の指定申請書(ゆうちょ銀行・郵便局) (PDF 389.5KB)

静岡・愛知・岐阜・三重県以外のゆうちょ銀行・各郵便局をご利用の場合(※初回納入時のみ提出が必要です) -

特別徴収税額通知の受取方法変更申請書 (PDF 380.1KB)

-

特別徴収税額通知の受取方法変更申請書 (Excel 22.3KB)

PDF形式のファイルをご利用になるには、「Adobe(R) Reader(R)」が必要です。お持ちでない方は、Adobeのサイトからダウンロード(無償)してください。Adobeのサイトへ新しいウィンドウでリンクします。

このページに関するお問い合わせ

市民生活部 税務課

課税室(市民税担当)電話:0557-86-6142

(宿泊税担当)電話:0557-86-6144

ファクス:0557-86-6173

〒413-8550 熱海市中央町1-1

お問い合わせは専用フォームをご利用ください。