市民税・県民税

課税の根拠

この税金は、地方税法第24条及び第294条並びに熱海市税賦課徴収条例第23条の規定により、1月1日現在、市内に住所のある個人(その後他市区町村に転出された場合でも、本市に納付していただくことになります。)と、市内に住所がなくても事務所、事業所または家屋敷のある個人に課せられます。

税額の算定方法

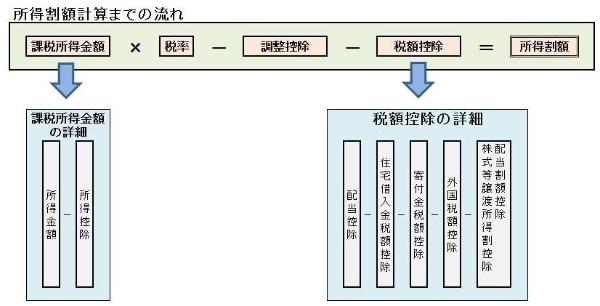

(1)所得割額の計算

(2)均等割額の計算

市民税均等割額:3,000円

県民税均等割額:1,400円

※所得割額と均等割額の合算額が市県民税の税額となります。

※併せて森林環境税(国税)1人年額1,000円が徴収されます。

※平成26年度から東日本大震災からの復興に関し地方公共団体が実施する防災のための施策に必要な財源の確保に係る臨時特例に関する法律により、市県民税(個人住民税)の均等割額が市民税500円、県民税500円加算されていましたが、令和5年度に終了となります。

所得控除について

住民税の主な所得控除額一覧 ※令和6年度課税時点

- 雑損控除

-

- (損失の金額-保険金などで補てんされる金額)-(総所得金額等の合計額×10%)

- 災害関連支出の金額-5万円

- 1と2とのいずれか多い方の金額

- 医療費控除

-

支払った医療費-保険金などで補てんされる金額-(総所得金額等の合計額×5%または10万円のいずれか低い方の金額)(限度額200万円)

※オムツ・ストマ用装具の購入費に係る医療費控除を受ける場合は、使用証明書などの提示または添付が必要となります。

- 社会保険料控除

-

支払った金額

※国民年金保険料等に係る社会保険料控除を受ける場合は、領収書又は控除証明書の提示または添付が必要となります。

- 小規模企業共済等掛金控除

- 支払った金額

- 生命保険料控除

-

一般生命保険料・介護医療保険料・個人年金保険料を支払った場合に受けられる控除

(1)旧制度契約に係る一般生命保険料・個人年金保険料の場合- 1万5,000円以下:その全額

- 1万5,000円を超え4万円以下:保険料×2分の1+7,500円

- 4万円を超え7万円以下:保険料×4分の1+1万7,500円

- 7万円を超える場合:一律 3万5,000円(限度額)

(2)新制度契約(平成24年1月1日以降の契約)に係る一般生命保険料・介護医療保険料・個人年金保険料の場合

- 1万2,000円以下:その全額

- 1万2,000円を超え3万2,000円以下:保険料×2分の1+6,000円

- 3万2,000円を超え5万6,000円以下:保険料×4分の1+1万4,000円

- 5万6,000円を超える場合:一律 2万8,000円(限度額)

※一般生命保険料又は個人年金保険料は、新制度・旧制度の双方について控除の適用を受ける場合、それぞれ(1)・(2)の算式により計算した控除額の合計額(ただし各限度額2万8,000円)

(1)+(2)の合計額(限度額7万円)

- 地震保険料控除

-

(1)支払った保険料が地震保険料の場合

- 5万円以下:保険料×2分の1

- 5万円を超える場合:2万5,000円(限度額)

(2)支払った保険料が旧長期損害保険料の場合

- 5,000円以下:全額

- 5,000円を超え1万5,000円以下:保険料×2分の1+2,500円

- 1万5,000円を超える場合:一律 1万円(限度額)

(1)と(2)の両方がある場合

地震保険料と旧長期損害保険料の両方がある場合

(1)+(2)の合計額(限度額2万5,000円)

- 障害者控除

- 26万円(特別障害者は30万円)

- ひとり親控除

- 30万円

- 寡婦控除

- 26万円

- 勤労学生控除

- 26万円

- 配偶者控除

- (1)一般配偶者の場合:33万円

(2)70歳以上の場合(老人配偶者控除):38万円 - 配偶者特別控除

-

配偶者の前年の合計所得額(納税者本人の合計所得金額が900万円以下の場合)

- 48万円超~100万円以下 控除額:33万円

- 100万円超~105万円以下 控除額:31万円

- 105万円超~110万円以下 控除額:26万円

- 110万円超~115万円以下 控除額:21万円

- 115万円超~120万円以下 控除額:16万円

- 120万円超~125万円以下 控除額:11万円

- 125万円超~130万円以下 控除額:6万円

- 130万円超~133万円以下 控除額:3万円

- 133万円超~ 控除額:0円

※納税者本人の合計所得金額が900万円を超える方については、控除額が減少し、1,000万円を超える方については控除を受けられません。

- 扶養控除

- (1)一般扶養親族の場合:33万円

(2)70歳以上の場合(老人扶養親族):38万円

(3)19歳以上23歳未満の場合(特定扶養親族):45万円

(4)70歳以上の人で、同居している父母等の場合(同居老親等扶養親族):45万円

(5)特別障害者に該当する控除対象配偶者及び扶養親族で、納税者本人または配偶者のいずれかと同居を常況としている場合:53万円 - 基礎控除

-

合計所得金額 控除額

2,400万円以下 43万円

2,400万円超2,450万円以下 29万円

2,450万円超2,500万円以下 15万円

2,500万円超 0円

このページに関するお問い合わせ

市民生活部 税務課

課税室(市民税担当)電話:0557-86-6142

(宿泊税担当)電話:0557-86-6144

ファクス:0557-86-6173

〒413-8550 熱海市中央町1-1

お問い合わせは専用フォームをご利用ください。